7 Weiterführendes

7.1 Zahlungsunfähigkeit einer Bank in einem RFA-Geldsystem

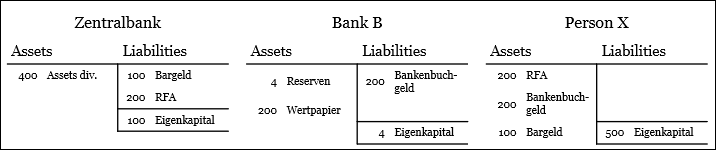

In einem Geldsystem mit RFA kann jede Person Geld bar, bei einer Bank oder als unbares Zentralbankgeld (RFA) halten. Person X hat 200’000 Franken auf einem RFA-Konto und 200’000 Franken auf einem Bankkonto bei Bank B. Was geschieht mit dem Vermögen von Person X, wenn Bank B Insolvenz anmelden muss?

Figure 7.1: Illustrative Bilanzen der Zentralbank, Bank B und Person X in 1000 CHF.

Die 200’000 CHF in RFA sind davon nicht betroffen. 100’000 CHF gehalten in Bankenbuchgeld muss der Kunde abschreiben, während 100’000 CHF gemäss Einlegerschutzgesetz rückerstattet werden.

Dieses Beispiel illustriert das höhere Risiko von Bankenbuchgeld. In einem System mit RFA können Unternehmen und Privatpersonen zwischen den verschiedenen Geldanlageformen wählen, wobei sich die Bedingungen wie z.B. der Zins oder weitere Kontokonditionen unterscheiden können. D.h. Banken können mit attraktiven Konditionen das Gleichgewicht zwischen RFA-Anlagen und Bankenbuchgeld beeinflussen und zusätzliche Kundengelder anziehen. Die Zentralbank wiederum hat Einfluss auf die Höhe der RFA Zinsen und kann zudem den Zugang zu RFA künstlich auf einen gewissen Betrag limitieren.

7.2 Entwicklungen in der Schweiz

7.2.1 Mai 2021: Thomas Jordans Einschätzungen zum e-Franken

In einem NZZ Interview äussert sich SNB-Präsident Thomas Jordan kritisch zu e-Franken. Er identifiziert drei Elemente die gegen die Einführung sprechen:

- technologisch nicht trivial

- derzeit keinen Zusatznutzen

- Wenn alle Unternehmen und Privatpersonen unbeschränkt Reserven halten können, sei das ein Systemwechsel hin zu weniger Marktwirtschaft. Zudem könne es zu einer “einer Flucht in digitales Zentralbankgeld” kommen in einer Krise.

Allgemein sind das schwache Kritikpunkte am e-Franken. Natürlich, trivial ist so eine Änderung des Geldsystems nicht, aber genau deswegen sollte früh damit begonnen werden eine allfällige Einführung zu planen. Andere Länder wie z.B. Schweden tun genau das seit mehreren Jahren.

Zudem haben Banken in einem Geldsystem mit e-Franken die Wahl, ob sie die Risiken eines digitalen Bankruns in Kauf nehmen oder ob sie die Verbindlichkeitsstruktur der Bilanz so organisieren, dass dies nicht möglich ist. Kunden können, z.B. mit attraktiven Angeboten von Terminkonti, dazu motiviert werden ihr Geld so anzulegen, dass ein Bankrun nicht möglich ist. So gesehen stärkt ein Geldsystem mit RFA gar den Wettbewerb, da den Kunden eine zusätzliche Option zur Verfügung steht.

7.3 Internationale Entwicklungen

7.3.1 Schweden

Die schwedische Zentralbank forscht seit 2017 zum Themenbereich RFA (riksbank2018?). Damit übernimmt Schweden eine Vorreiterrolle in Europa. Eine Hauptmotivation ist die rapide Abnahme Bargeld als Zahlungsmittel. Dadurch sinkt auch die Menge und Zugang zu Zentralbankreserven fürs breite Publikum. Im Jahr 2021 fand eine Pilotstudie statt. Allerdings gibt es bis dato keinen Entscheid, ob RFA in Schweden eingeführt werden.

7.3.2 Eurozone

TODO

7.3.3 USA

Im Januar 2022 veröffentlichte die FED einen Überischtspaper zum Thema CBDC um eine breite öffentliche Debatte zum Thema CBDC voran zu bringen und zu stärken (Fed 2022).